Τα βήματα για όσους δήλωσαν ότι ζητούν να ελεγχθούν για το τεκμαρτό εισόδημα

Μπορεί το τεκμαρτό εισόδημα που για πρώτη φορά επιβλήθηκε στους ελεύθερους επαγγελματίες να «αγγίζει» 2 στους 3, αλλά μόνον 1 στους 700 το πήρε απόφαση να εκθέσει «φόρα παρτίδα» όλα τα περιουσιακά του στοιχεία στην εφορία, προκειμένου αμφισβητήσει τον φόρο που καλείται να πληρώσει.

Από τους περίπου 700.000 επαγγελματίες οι οποίοι υπέβαλαν φέτος δήλωση φόρου εισοδήματος (Ε1 και Ε3), οι 1.037 συμπλήρωσαν τελικά τους νέους κωδικούς 443-444 στη δήλωση Ε1, προκειμένου να ζητήσουν να ελεγχθούν και να αποδείξουν ότι τα εισοδήματα που δηλώνουν είναι στην πραγματικότητα χαμηλότερα από αυτά που υπολογίζει η εφορία με τεκμαρτό τρόπο για να τους φορολογήσει. Ενώ, επιπλέον 686 φορολογούμενοι, ζήτησαν φέτος να εξαιρεθούν από τα τεκμήρια για αντικειμενικούς λόγους, σύμφωνα με όσα προβλέπει ο Κώδικας Φορολογίας Εισοδήματος.

Μετά τη Δήλωση, έλεγχος!

Για όσους θεωρούν ότι αδικούνται από το τεκμαρτό εισόδημα, η ΑΑΔΕ είχε ανοίξει από τον Μάιο ειδική πλατφόρμα, προκειμένου να κάνουν Αίτηση Αμφισβήτησης του Ελάχιστου Εισοδήματος. Η διαδικασία για τα φυσικά πρόσωπα παρέμεινε ανοικτή για μήνες (έκλεισε 60 μέρες μετά τη λήξη των δηλώσεων), αλλά συνεχίζει ως τις 16 Νοεμβρίου να δέχεται αιτήσεις από μέλη Νομικών Προσώπων που τηρούν απλογραφικά στοιχεία (πρώην β΄κατηγορίας).

Στην πράξη πάντως, και όσοι αμφισβήτησαν τα τεκμήρια, δεν απηλλάγησαν αυτομάτως από την υποχρέωση να πληρώσουν τον τεκμαρτό φόρο. Για όσους δήλωσαν πως αδικούνται όμως, αναμένεται πλέον να συμβούν τα εξής:

1) Μάλλον εύκολα είναι τα πράγματα για τους 686 φορολογουμένους που επικαλέσθηκαν συγκεκριμένους και προκαθορισμένους από το νόμο «αντικειμενικούς λόγους» για να εξαιρεθούν από τα γενικά τεκμήρια. Η διαδικασία αμφισβήτησης για αυτούς (βάσει παρ.3 άρθρου 28Α ΚΦΕ) είναι ίσως η πιο απλή, αφού αποδεικνύεται σχετικά εύκολα αν το 2023 κάποιος πχ γέννησε παιδί, επλήγη από θεομηνία, ήταν στρατό ή βρισκόταν για καιρό σε νοσοκομείο, ίδρυμα, φυλακή κλπ, δικαιολογώντας γιατί είναι ανίσχυρα στην περίπτωσή του τα τεκμήριο.

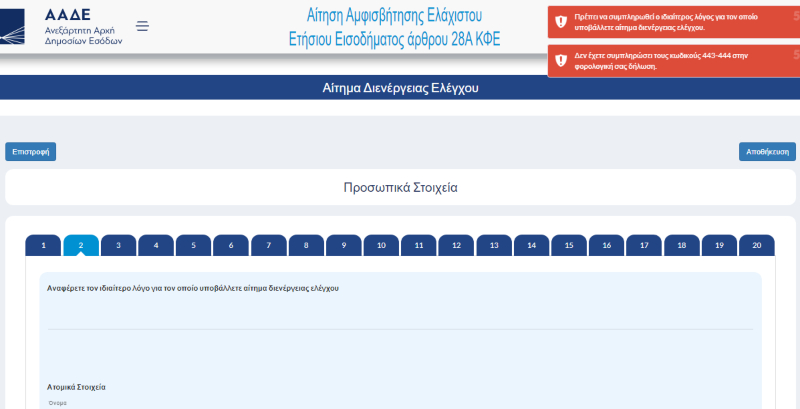

2) Πολύ δυσκολότερα είναι ίσως τα πράγματα για τους 1.037 επαγγελματίες που μπαίνουν στη βάσανο εις βάθος ελέγχων, τους οποίους ζήτησαν και προκάλεσαν οι ίδιοι (βάσει παρ.4 άρθρου 28Α ΚΦΕ). Στην λογική «καθαρός ουρανός αστραπές δε φοβάται» υπέβαλαν «Αίτηση Διενέργειας Ελέγχου» συμπληρώνοντας ένα ερωτηματολόγιο 20 σταδίων, τύπου ελέγχου «πόθεν έσχες» καταγράφοντας σπίτια, ακίνητα, αυτοκίνητα, σκάφη, εταιρίες, μετοχές, ομόλογα , καταθέσεις, κρυπτονομίσματα, λεως και δαπάνες για ταξίδια, δίδακτρα και λογαριασμούς ΔΕΚΟ για φως, νερό, τηλέφωνο.

Η Φορολογική Διοίκησης μπορεί όμως

α) να προσδιορίσει το εισόδημά του με βάση κάθε διαθέσιμο στοιχείο ή με έμμεσες μεθόδους ελέγχου ή και

β) να επεκτείνει τον έλεγχο σε προγενέστερα φορολογικά έτη ή/και λοιπές φορολογίες ή άλλα φορολογικά αντικείμενα ιδίως σε περίπτωση που οι παρεχόμενες πληροφορίες δεν ανταποκρίνονται στην πραγματική οικονομική του κατάσταση.

Ο έλεγχος θα πρέπει να διενεργηθεί και να τελειώσει εντός δώδεκα μηνών από την κοινοποίηση της εντολής που εκδίδεται για τους εν λόγω φορολογούμενους. Με την ολοκλήρωση του φορολογικού ελέγχου εκδίδεται πράξη διορθωτικού προσδιορισμού φόρου. Μπορεί έτσι ο φόρος που έχει βεβαιωθεί να μειωθεί και το ποσό που κατέβαλε να επιστραφεί ή, αλλιώς, μπορεί να προκύψει και επιπλέον ποσό φόρου που βεβαιώνεται στον ελεγχόμενο.

ΠΗΓΗ: ΚΩΣΤΗΣ ΠΛΑΝΤΖΟΣ – https://www.newmoney.gr